在行情逐漸企穩(wěn)的情況下,筆者認(rèn)為可以從“被錯(cuò)殺的板塊”中尋找投資邏輯。

邏輯1:次新股的錯(cuò)殺

次新股在新股發(fā)行速度越來(lái)越快以及市場(chǎng)整體氛圍較冷的前提下,很可能會(huì)出現(xiàn)提前開(kāi)板的情況。但有些好公司的價(jià)值在股價(jià)上還未得到充分的體現(xiàn),存在被錯(cuò)殺的情況,在這個(gè)時(shí)候次新股的機(jī)會(huì)就來(lái)了。我們具體舉一個(gè)例子。

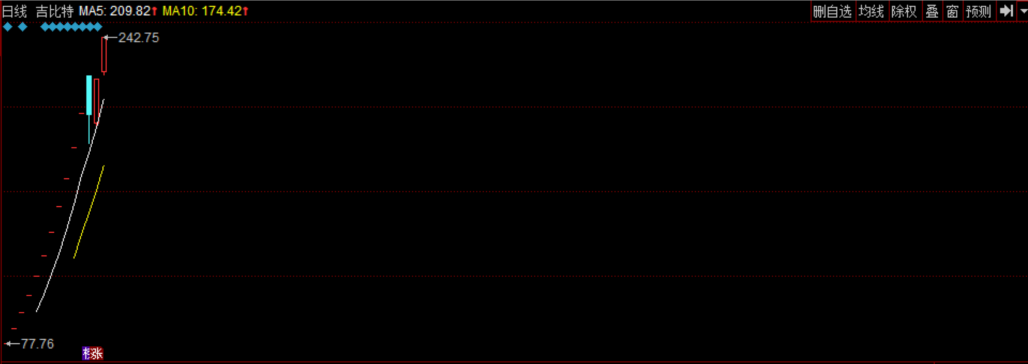

這是最近開(kāi)板的一只新股,吉比特,他在1月19日開(kāi)板被殺跌,當(dāng)天收盤(pán)價(jià)200.62,對(duì)應(yīng)動(dòng)態(tài)PB為23倍,而他所屬的游戲板塊整體估值如世紀(jì)華通,巨龍管業(yè)動(dòng)態(tài)PB都在60倍以上,即使吉比特本身游戲質(zhì)量不是很好的情況下也未達(dá)到行業(yè)的平均估值水平,其開(kāi)板屬于被市場(chǎng)錯(cuò)殺。之后我們看到市場(chǎng)又出現(xiàn)繼續(xù)漲停的走勢(shì)給予修復(fù)。因此,可以在市場(chǎng)處于比較差的時(shí)候,去研究分析開(kāi)板次新股的估值情況,從中尋找機(jī)會(huì)。

邏輯2:高送轉(zhuǎn)的錯(cuò)殺

在今年之前,高送轉(zhuǎn)一直是公司比較好的市值管理工具,炒作高送轉(zhuǎn)也是一直以來(lái)資金比較偏好的事情,但是在今年出現(xiàn)了明顯的變化。這一方面是因?yàn)殛P(guān)注高送轉(zhuǎn)的人太多,資金在其中反復(fù)博弈,使得板塊本身拉升起來(lái)的難度比較大,另一方面是因?yàn)樽C監(jiān)會(huì)對(duì)于高送轉(zhuǎn)板塊的炒作表示了明顯的難以容忍,導(dǎo)致這個(gè)板塊今年一地雞毛。

但是我們這樣來(lái)看這個(gè)問(wèn)題,高送轉(zhuǎn)本質(zhì)上屬于利好,哪怕只是一個(gè)中性消息,在消息公布之后(在高送轉(zhuǎn)預(yù)期沒(méi)有提前炒作的情況下)市場(chǎng)至少應(yīng)該維持一個(gè)平穩(wěn)的態(tài)勢(shì),但我們通過(guò)下一個(gè)例子來(lái)看。

利歐股份去年12月28日推出高送轉(zhuǎn)預(yù)案,第二天股價(jià)暴跌7.61%,該股股價(jià)很快便跌破了前期平臺(tái),截止1月18日收盤(pán),股價(jià)相對(duì)于推出高送轉(zhuǎn)時(shí)的18元下跌超過(guò)20%。究其原因,市場(chǎng)終究還是一個(gè)由散戶(hù)投資者主導(dǎo)的市場(chǎng),專(zhuān)業(yè)程度不夠高,容易受情緒影響,情緒在利空刺激下會(huì)被市場(chǎng)放大,起到助跌的作用,造成對(duì)股價(jià)的錯(cuò)殺。

好的公司在被市場(chǎng)錯(cuò)殺之后,還是存在矯枉過(guò)正的機(jī)會(huì)。但一定要注意選擇好標(biāo)的,有些高送轉(zhuǎn)后的暴跌是因?yàn)轭A(yù)期透支過(guò)度,一定要注意其中區(qū)別。

邏輯3:利空放大的錯(cuò)殺

在熊市中因?yàn)榍榫w的反應(yīng)會(huì)無(wú)限放大利空消息,高送轉(zhuǎn)這種不是利空的消息都被放大,那么真正的利空當(dāng)然也會(huì)被放大。就拿禾豐牧業(yè)舉一個(gè)例子:

該股去年12月24日也就是圖中15.27這個(gè)位置,股東張鐵生披露減持計(jì)劃,在這之后股價(jià)一路下挫,1月16日收盤(pán)價(jià)11.69元,下挫幅度超過(guò)20%。股東張鐵生的減持計(jì)劃是在上市時(shí)的招股說(shuō)明書(shū)中就做出了披露,股東張鐵生計(jì)劃在鎖定期后兩年內(nèi)減持。由于減持本身規(guī)模并不大,對(duì)市場(chǎng)來(lái)說(shuō)影響有限,不構(gòu)成股價(jià)大幅下挫的邏輯。再輔之公司16年業(yè)績(jī)較好,17年甚至還有進(jìn)一步上漲的空間。這種利空被市場(chǎng)放大,股價(jià)出現(xiàn)大幅下跌,其錯(cuò)殺為后市逢低介入提供了比較好的機(jī)會(huì)。

以上就是筆者介紹的三種錯(cuò)殺的邏輯,在A股市場(chǎng),由于情緒的影響,錯(cuò)殺往往是比較常見(jiàn)的狀況,在弱勢(shì)市場(chǎng)當(dāng)中,把握錯(cuò)殺的機(jī)會(huì)可以帶來(lái)較好收益的。因此,基于總結(jié)出的這些邏輯,以后一旦出現(xiàn)非理性暴跌,就可以把握住這種機(jī)會(huì)。以上為筆者經(jīng)驗(yàn)總結(jié),僅供參考。

(供稿:成都中財(cái)蓉英投資部)

2017年1月25日